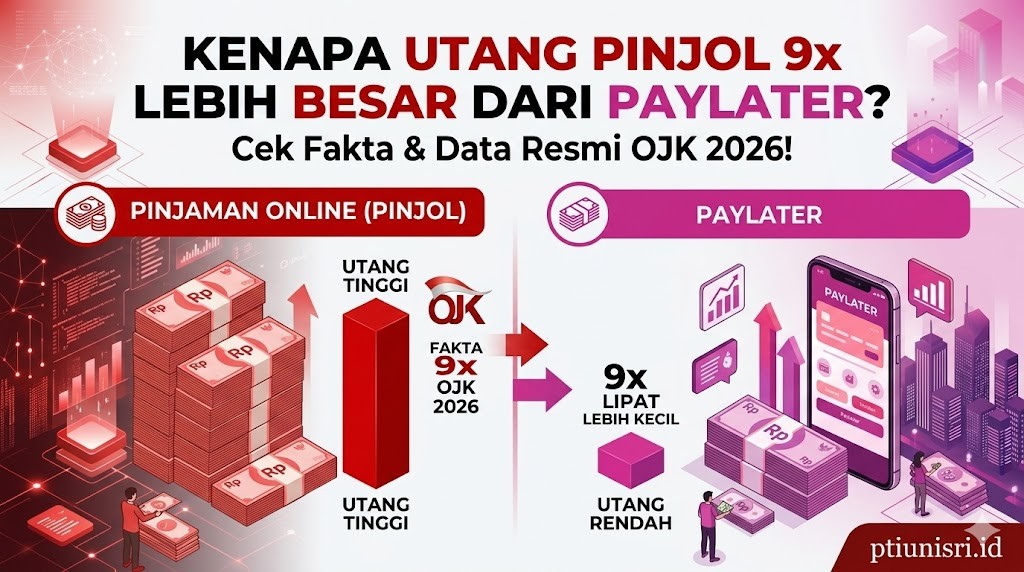

Pernah dengar kabar utang pinjaman online (pinjol) mencapai angka triliunan, sementara PayLater hanya ratusan miliar? Angka ini bukan isapan jempol. Berdasarkan data Otoritas Jasa Keuangan (OJK), per Januari 2026, outstanding pinjol mencapai Rp27,8 triliun, sedangkan PayLater hanya Rp3,1 triliun. Selisihnya hampir 9 kali lipat.

Kenapa bisa begitu jauh? Padahal keduanya sama-sama menawarkan kemudahan pinjaman cepat tanpa jaminan. Ternyata, ada perbedaan mendasar dalam model bisnis, regulasi, dan perilaku pengguna yang bikin utang pinjol membengkak lebih cepat.

Nah, artikel ini akan membedah fakta dan data resmi kenapa kesenjangan ini terjadi, plus solusi cerdas agar tidak terjebak utang digital yang berlarut-larut.

Perbedaan Mendasar: Pinjol vs PayLater

Sebelum masuk ke angka-angka, penting memahami dulu apa yang membedakan keduanya. Banyak orang menganggap pinjol dan PayLater sama saja—padahal beda jauh.

Pinjaman Online (Pinjol)

- Memberikan dana tunai langsung ke rekening

- Plafon lebih besar: Rp500 ribu hingga Rp20 juta (bahkan ada yang lebih)

- Tenor fleksibel: 7 hari, 14 hari, hingga 12 bulan

- Bunga bervariasi: 0,1% – 0,8% per hari (bisa mencapai 20-30% per bulan untuk ilegal)

- Dana bisa digunakan untuk apa saja

PayLater

- Hanya untuk transaksi belanja di merchant tertentu

- Plafon lebih kecil: Rp500 ribu – Rp10 juta

- Tenor umumnya 30 hari atau cicilan 3-12 bulan

- Bunga lebih rendah: 2-3% per bulan atau 0% jika bayar tepat waktu

- Terikat pada ekosistem e-commerce/platform tertentu

Jadi, pinjol memberi uang tunai yang lebih bebas digunakan dengan plafon lebih tinggi. Sementara PayLater lebih terbatas pada transaksi belanja. Inilah fondasi kenapa utang pinjol bisa jauh lebih besar.

Data Resmi OJK: Outstanding Pinjol vs PayLater 2026

Berdasarkan Statistik Fintech Lending OJK periode Januari 2026, berikut perbandingan angka resminya:

| Kategori | Pinjol (P2P Lending) | PayLater |

|---|---|---|

| Outstanding Pinjaman | Rp27,8 triliun | Rp3,1 triliun |

| Jumlah Rekening Aktif | 8,7 juta rekening | 12,3 juta rekening |

| Rata-rata Pinjaman per Akun | Rp3,2 juta | Rp252 ribu |

| NPL (Non Performing Loan) | 4,8% | 2,1% |

Catatan: Data dapat berubah sesuai update terbaru dari OJK dan kondisi ekonomi nasional.

Dari tabel di atas, terlihat jelas bahwa meski pengguna PayLater lebih banyak (12,3 juta vs 8,7 juta), rata-rata utang per akun pinjol 12 kali lebih besar. Ini kunci utama kenapa total outstanding pinjol jauh mengungguli PayLater.

5 Alasan Utama Utang Pinjol Jauh Lebih Besar

1. Nominal Pinjaman Lebih Tinggi

Pinjol memberikan dana tunai dengan plafon yang lebih besar. Rata-rata pinjaman mencapai Rp3,2 juta per akun, bahkan banyak platform yang menawarkan limit hingga Rp20 juta untuk borrower dengan credit score bagus.

Sebaliknya, PayLater rata-rata hanya Rp252 ribu per transaksi. Kebanyakan pengguna PayLater menggunakannya untuk belanja fashion, gadget, atau kebutuhan sehari-hari dengan nilai transaksi kecil.

2. Tujuan Penggunaan Lebih Beragam

Dana pinjol bisa digunakan untuk berbagai keperluan:

- Modal usaha kecil-menengah

- Biaya pendidikan atau kesehatan darurat

- Renovasi rumah

- Bayar utang lain (debt consolidation)

- Kebutuhan konsumtif mendesak

PayLater hanya bisa untuk belanja di merchant terdaftar. Limitasinya membuat total transaksi tidak sebesar pinjol yang bisa ditarik tunai.

3. Tenor Lebih Panjang

Pinjol menawarkan tenor hingga 12 bulan, bahkan ada yang 24 bulan untuk produk tertentu. Tenor panjang ini bikin outstanding tetap tinggi karena dana masih beredar di masyarakat.

PayLater umumnya tenor 30 hari atau maksimal 12 bulan. Kebanyakan pengguna bayar dalam 1 bulan untuk menghindari bunga. Makanya, perputaran dana lebih cepat dan outstanding lebih rendah.

4. Bunga Tinggi Bikin Utang Membengkak

Berdasarkan regulasi OJK, bunga maksimal pinjol adalah 0,4% per hari atau sekitar 12% per bulan. Tapi faktanya, masih banyak pinjol ilegal yang membebankan bunga hingga 30-40% per bulan.

Bunga setinggi ini bikin utang pokok terus menumpuk. Misal, pinjam Rp2 juta dengan bunga 20% per bulan, dalam 3 bulan total yang harus dibayar bisa mencapai Rp3,2 juta. Kalau telat, denda dan penalti makin menggila.

PayLater jauh lebih rendah: 2-3% per bulan, bahkan 0% untuk tenor 30 hari jika bayar tepat waktu. Platform seperti Shopee PayLater, Kredivo, dan Akulaku sering beri promo cicilan 0% untuk produk tertentu.

5. Perilaku Borrower yang Berbeda

Pengguna pinjol cenderung punya kebutuhan finansial mendesak dan terbatas aksesnya ke bank konvensional. Data OJK menunjukkan 62% borrower pinjol adalah segmen unbankable atau underbanked—mereka yang tidak punya rekening bank atau kesulitan akses kredit formal.

Pengguna PayLater lebih ke segmen middle-income yang sudah punya rekening bank dan kartu kredit. Mereka pakai PayLater untuk convenience, bukan karena terpaksa. Makanya, disiplin pembayarannya lebih baik (NPL hanya 2,1%).

Mitos vs Fakta Seputar Pinjol dan PayLater

Mitos 1: “PayLater lebih aman karena tanpa bunga”

Faktanya, PayLater tetap ada bunga jika telat bayar atau pilih cicilan. Bedanya, bunga PayLater lebih transparan dan diregulasi ketat oleh OJK. Seperti yang disampaikan Kepala Eksekutif Pengawas IKNB OJK dalam konferensi pers Februari 2026, “Semua produk paylater wajib mencantumkan biaya admin dan bunga secara jelas di aplikasi.”

Mitos 2: “Pinjol ilegal lebih mudah cair daripada legal”

Klaim ini tidak akurat. Berdasarkan data OJK, pinjol legal justru punya approval rate lebih tinggi (72%) dibanding ilegal (58%). Pinjol legal punya sistem credit scoring lebih canggih dan akses ke SLIK OJK, sehingga lebih cepat memproses pengajuan yang eligible.

Mitos 3: “Utang PayLater tidak masuk BI Checking”

Salah besar. Sejak 2024, semua platform PayLater terdaftar OJK wajib melaporkan data ke Sistem Layanan Informasi Keuangan (SLIK) OJK—pengganti BI Checking. Telat bayar PayLater bisa merusak skor kredit dan bikin ditolak saat apply KPR atau kredit kendaraan.

Dampak Nyata: Apa yang Terjadi Jika Utang Membengkak?

Tingginya utang pinjol punya implikasi serius, baik untuk individu maupun ekonomi makro.

Untuk Individu:

- Terjebak debt spiral (pinjam untuk bayar utang lain)

- Skor kredit rusak, ditolak bank untuk kredit formal

- Stres finansial dan mental akibat tagihan beruntun

- Ancaman penagihan agresif dari debt collector

Untuk Ekonomi:

- NPL tinggi (4,8%) bikin industri fintech rentan

- Daya beli masyarakat terganggu karena income habis untuk cicilan

- Risiko sistemik jika platform besar kolaps

Menurut Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), saat ini ada sekitar 420 ribu borrower yang masuk kategori bermasalah dengan total tunggakan mencapai Rp1,3 triliun. Angka ini terus dipantau ketat oleh OJK.

Solusi Cerdas: Pilih Pinjol atau PayLater?

Jangan langsung bilang salah satunya jelek. Keduanya punya tempat masing-masing tergantung kebutuhan.

Gunakan Pinjol Jika:

- Butuh dana tunai untuk keperluan produktif (modal usaha, renovasi, pendidikan)

- Sudah punya rencana cashflow jelas untuk bayar cicilan

- Tidak punya akses ke bank atau KTA

- Pilih platform legal terdaftar OJK dengan bunga transparan

Gunakan PayLater Jika:

- Hanya untuk belanja yang sudah direncanakan

- Bisa bayar full dalam 30 hari (manfaatkan 0% bunga)

- Melatih disiplin finansial dengan limit kecil

- Butuh cicilan untuk gadget/elektronik dengan promo menarik

Tips Agar Tidak Terjebak Utang Digital:

- Cek Status Legal Platform Pastikan pinjol/PayLater terdaftar di OJK. Cek di website resmi OJK atau hubungi kontak OJK 157.

- Hitung Kemampuan Bayar Dulu Gunakan rumus 30% rule: cicilan bulanan tidak boleh lebih dari 30% penghasilan bersih.

- Bandingkan Bunga dan Biaya Jangan tergiur proses cepat. Bandingkan total biaya dari minimal 3 platform.

- Baca Kontrak Sampai Detail Kecil Perhatikan klausul denda keterlambatan, biaya provisi, dan skema pelunasan dipercepat.

- Jangan Pinjam untuk Bayar Utang Lain Ini jebakan debt spiral. Lebih baik konsultasi ke OJK atau Lembaga Bantuan Hukum jika sudah terlanjur terlilit.

Kontak Layanan dan Pengaduan

Jika mengalami masalah dengan pinjol ilegal, penagihan tidak wajar, atau sengketa dengan platform PayLater, hubungi:

OJK Contact Center

- Telepon/WhatsApp: 157

- Email: [email protected]

- Website: www.ojk.go.id

AFPI (untuk pinjol legal)

- Email: [email protected]

- Website: www.afpi.or.id

Satgas Waspada Investasi (untuk pinjol ilegal)

- Website: www.waspadainvestasi.id

- Laporkan platform ilegal agar diblokir

Untuk kasus penagihan dengan ancaman/teror, bisa lapor juga ke Polda Cyber Crime atau Kominfo.

Penutup

Jadi, kenapa utang pinjol bisa 9 kali lebih besar dari PayLater? Jawabannya sederhana: nominal lebih tinggi, tenor lebih panjang, bunga lebih besar, dan perilaku borrower yang berbeda. Data OJK per Januari 2026 membuktikan outstanding pinjol mencapai Rp27,8 triliun, jauh meninggalkan PayLater di angka Rp3,1 triliun.

Tapi ingat, bukan berarti pinjol atau PayLater itu buruk. Keduanya punya fungsi masing-masing jika digunakan bijak. Kunci utamanya: pinjam sesuai kebutuhan, pastikan platform legal, dan bayar tepat waktu.

Semoga informasi ini membantu dalam memahami dinamika utang digital di Indonesia. Tetap cerdas kelola keuangan dan jangan ragu konsultasi ke ahli atau OJK jika butuh bantuan. Terima kasih sudah membaca sampai akhir!

Sumber dan Referensi Berita

Data outstanding dan statistik fintech berdasarkan Laporan Statistik Fintech Lending OJK periode Januari 2026. Informasi regulasi mengacu pada Peraturan OJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi dan update kebijakan terbaru. Pernyataan pejabat OJK dikutip dari konferensi pers Februari 2026.

Disclaimer: Angka outstanding, NPL, dan jumlah rekening dapat berubah setiap bulan sesuai update resmi OJK. Untuk data terkini, kunjungi website resmi OJK di www.ojk.go.id atau hubungi OJK 157. Kebijakan dan regulasi fintech dapat mengalami perubahan, disarankan untuk selalu konfirmasi informasi terbaru ke OJK atau AFPI.