Premi asuransi dibayar setiap bulan, tapi apakah manfaatnya sebanding dengan uang yang dikeluarkan? Pertanyaan ini sering muncul di benak calon nasabah yang sedang mempertimbangkan produk asuransi, terutama dari perusahaan besar seperti AXA Mandiri.

AXA Mandiri Financial Services adalah hasil joint venture antara AXA Group dari Prancis dan PT Bank Mandiri (Persero) Tbk yang beroperasi sejak 2003. Per Januari 2026, perusahaan ini tercatat melayani lebih dari 3,5 juta nasabah dengan aset kelolaan mencapai Rp 45 triliun, menjadikannya salah satu pemain terbesar di industri asuransi jiwa Indonesia.

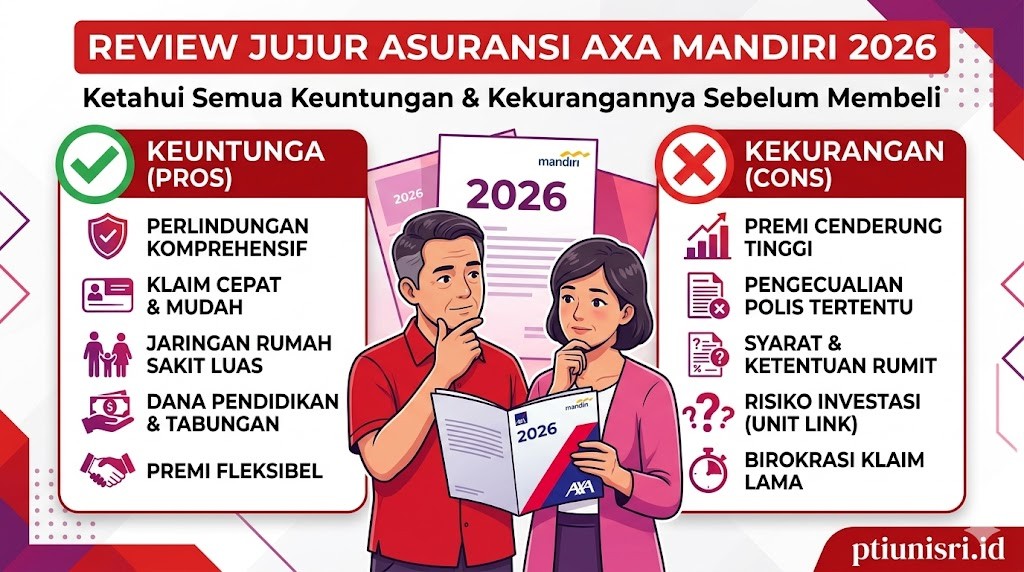

Artikel ini mengupas tuntas produk AXA Mandiri dari berbagai sudut pandang: kelebihan, kekurangan, jenis produk, proses klaim, hingga keluhan nasabah yang sering muncul. Semua berdasarkan data terkini dan pengalaman riil pengguna.

Profil dan Legalitas AXA Mandiri

AXA Mandiri terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) dengan nomor registrasi KEP-030/D.05/2003. Perusahaan ini memiliki Risk Based Capital (RBC) sebesar 487% per Desember 2025, jauh di atas batas minimum OJK sebesar 120%, menandakan kondisi keuangan yang sangat sehat.

Berdasarkan laporan tahunan AXA Mandiri 2025, rasio pembayaran klaim mencapai 98,2% dengan total klaim yang dibayarkan senilai Rp 8,7 triliun sepanjang tahun. Angka ini menunjukkan komitmen perusahaan dalam memenuhi kewajiban kepada nasabah.

Produk AXA Mandiri telah mengantongi sertifikasi syariah dari Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) untuk produk-produk berbasis syariah. Perusahaan juga masuk dalam 10 besar perusahaan asuransi jiwa terbaik versi InfoBank Awards 2025.

Jenis Produk Asuransi AXA Mandiri

AXA Mandiri menawarkan berbagai produk yang disesuaikan dengan kebutuhan berbeda. Pemahaman tentang kategori produk ini penting sebelum memutuskan membeli.

Asuransi Jiwa Tradisional

Produk unggulan kategori ini adalah Mandiri Secure Lifeplan yang memberikan proteksi jiwa hingga usia 99 tahun. Premi mulai dari Rp 500.000 per bulan dengan uang pertanggungan minimal Rp 50 juta.

Kelebihannya adalah nilai tunai yang terus berkembang dan bisa dicairkan setelah periode tertentu. Cocok untuk perencanaan jangka panjang seperti dana pensiun atau warisan. Produk ini juga menawarkan rider tambahan seperti critical illness dan hospital cash.

Kekurangannya adalah biaya akuisisi di tahun-tahun awal cukup tinggi, sehingga nilai tunai baru terlihat signifikan setelah 5-7 tahun. Jika diputus sebelum masa tunggu, nasabah bisa mengalami kerugian cukup besar.

Unit Link (Investasi + Proteksi)

Produk Maestro Optima Plus dan Maestro Investor Link menggabungkan proteksi jiwa dengan investasi. Sebagian premi dialokasikan untuk proteksi, sebagian lagi masuk ke instrumen investasi seperti saham, obligasi, atau pasar uang.

Keuntungan unit link adalah potensi return investasi yang lebih tinggi dibanding asuransi tradisional. Nasabah bisa memilih jenis dana investasi sesuai profil risiko, dari konservatif hingga agresif. Ada juga fleksibilitas dalam penyesuaian premi (top up atau penarikan sebagian dana).

Namun, perlu dipahami bahwa unit link memiliki berbagai biaya tersembunyi: biaya akuisisi (tahun pertama bisa mencapai 70-80% dari premi), biaya administrasi bulanan, biaya pengelolaan investasi, dan biaya switching dana. Nilai investasi juga fluktuatif mengikuti pasar, sehingga tidak ada jaminan keuntungan.

Asuransi Kesehatan

Produk Mandiri Protection Health menawarkan santunan rawat inap mulai dari Rp 300.000 per hari hingga Rp 2.000.000 per hari tergantung plan yang dipilih. Manfaat mencakup biaya kamar, dokter, obat-obatan, dan tindakan medis.

Produk ini bisa dibeli sebagai standalone atau rider pada produk jiwa. Limit tahunan mencapai Rp 500 juta untuk plan tertinggi dengan sistem cashless di lebih dari 800 rumah sakit rekanan.

Kelemahannya adalah adanya masa tunggu penyakit tertentu (30-90 hari), kenaikan premi seiring bertambahnya usia (biasanya naik 10-15% setiap 5 tahun), dan pengecualian untuk penyakit yang sudah ada sebelumnya (pre-existing condition).

Asuransi Syariah

AXA Mandiri Syariah Salam Proteksi menawarkan proteksi berbasis prinsip syariah dengan akad tabarru dan mudharabah. Produk ini dikelola terpisah dari dana konvensional dan diawasi oleh Dewan Pengawas Syariah.

Keunggulannya adalah bebas dari unsur riba, gharar, dan maisir. Surplus underwriting akan dibagikan kepada peserta sesuai ketentuan akad. Cocok untuk nasabah yang menginginkan produk sesuai syariat Islam.

Pilihan produk syariah masih terbatas dibanding konvensional dan premi cenderung sedikit lebih tinggi karena mekanisme risk sharing yang berbeda.

Keuntungan Memilih AXA Mandiri

Reputasi perusahaan yang sudah belasan tahun beroperasi memberikan rasa aman bagi nasabah. Dukungan dari dua grup keuangan besar (AXA dan Bank Mandiri) menjamin stabilitas finansial jangka panjang.

Jaringan Distribusi Luas:

- Lebih dari 500 kantor cabang Bank Mandiri yang melayani penjualan produk

- 15.000+ agen aktif tersebar di seluruh Indonesia

- Layanan bancassurance memudahkan akses bagi nasabah Bank Mandiri

- Aplikasi mobile Axaku untuk monitoring polis secara real-time

Proses Klaim yang Transparan:

Menurut data internal AXA Mandiri, rata-rata waktu pemrosesan klaim meninggal dunia adalah 7-14 hari kerja setelah dokumen lengkap diterima. Untuk klaim kesehatan cashless, approval biasanya dalam 1-2 jam jika dilakukan di rumah sakit rekanan.

Customer service tersedia 24/7 melalui hotline 1500 655 dengan response time rata-rata di bawah 2 menit. Ada juga layanan email dan live chat di aplikasi untuk kemudahan komunikasi.

Fleksibilitas Produk:

Nasabah bisa menambahkan berbagai rider sesuai kebutuhan tanpa harus membeli polis terpisah. Pilihan rider mencakup critical illness, personal accident, hospital cash, waiver of premium, dan payor benefit.

Untuk unit link, tersedia 10 pilihan jenis dana investasi dengan kebebasan switching hingga 6 kali per tahun tanpa biaya. Nasabah juga bisa melakukan top up kapan saja untuk meningkatkan nilai investasi.

Program Loyalitas dan Diskon:

AXA Mandiri memberikan bonus loyalitas untuk nasabah yang membayar premi tepat waktu selama periode tertentu. Ada juga diskon premi untuk pembelian polis keluarga (family package) hingga 15%.

Program referral memberikan cashback Rp 500.000 hingga Rp 2.000.000 untuk setiap teman atau keluarga yang berhasil diajak menjadi nasabah. Syarat dan ketentuan berlaku sesuai kebijakan perusahaan.

Kekurangan dan Keluhan Nasabah

Transparansi tentang kelemahan produk sama pentingnya dengan promosi keunggulan. Berikut keluhan yang sering muncul berdasarkan review nasabah di berbagai platform.

Biaya Tersembunyi yang Tinggi

Keluhan terbanyak terkait dengan biaya-biaya yang tidak dijelaskan secara detail saat presentasi awal. Untuk produk unit link, biaya akuisisi di tahun pertama bisa memotong hingga 75% dari premi yang dibayarkan.

Contoh perhitungan: jika membayar premi Rp 1.000.000 per bulan, hanya sekitar Rp 250.000 yang benar-benar masuk ke investasi di tahun pertama. Sisanya dipotong untuk biaya akuisisi, administrasi, dan proteksi. Baru di tahun ke-4 atau ke-5, sebagian besar premi masuk ke investasi.

Banyak nasabah yang shock ketika melihat nilai tunai polis jauh lebih rendah dari total premi yang sudah dibayarkan, terutama jika melakukan surrender di tahun-tahun awal. Informasi tentang ilustrasi benefit seharusnya dijelaskan lebih transparan sejak awal.

Proses Klaim yang Berbelit untuk Kasus Tertentu

Meskipun secara statistik tingkat approval klaim tinggi, beberapa nasabah mengeluhkan proses yang berbelit untuk kasus-kasus tertentu seperti klaim critical illness atau total permanent disability.

Berdasarkan diskusi di forum nasabah asuransi, ada kasus di mana klaim critical illness ditolak karena penyakit tidak memenuhi definisi yang tercantum dalam polis. Misalnya, kanker stadium awal tidak termasuk dalam definisi critical illness yang di-cover, padahal biaya pengobatan sudah sangat tinggi.

Dokumen yang diminta untuk klaim bisa sangat detail: hasil lab lengkap, surat keterangan dokter spesialis, medical record, hingga second opinion dari dokter yang ditunjuk perusahaan. Proses verifikasi bisa memakan waktu 1-3 bulan untuk klaim kompleks.

Penurunan Nilai Investasi pada Unit Link

Nasabah unit link sering kecewa ketika nilai investasi turun drastis saat kondisi pasar buruk. Tahun 2024-2025 sempat terjadi penurunan nilai unit hingga 15-20% karena volatilitas pasar saham.

Yang perlu dipahami: unit link bukan deposito atau tabungan. Nilai investasi naik-turun mengikuti kinerja pasar. Jika pasar saham anjlok, nilai unit juga turun. Risiko ini seharusnya dijelaskan sejak awal, namun banyak agen yang lebih menekankan potensi keuntungan daripada risiko kerugian.

Beberapa nasabah juga mengeluhkan performa dana investasi yang underperform dibanding reksa dana sejenis di luar asuransi. Biaya pengelolaan yang tinggi (1,5-2,5% per tahun) membuat return investasi terkikis.

Komunikasi Agen yang Tidak Konsisten

Keluhan klasik di industri asuransi: agen yang sangat responsif saat proses penjualan, tapi menghilang setelah polis terjual. Nasabah kesulitan menghubungi agen untuk konsultasi atau bantuan saat proses klaim.

Ada juga kasus agen yang sudah tidak aktif, sehingga nasabah bingung harus kontak siapa ketika butuh bantuan. Meskipun bisa menghubungi customer service pusat, banyak nasabah yang lebih nyaman berkomunikasi dengan agen pribadi yang sudah kenal.

Solusinya: selalu simpan kontak customer service pusat (1500 655) sebagai backup dan manfaatkan aplikasi Axaku untuk urusan administratif yang bisa dilakukan mandiri.

Perbandingan AXA Mandiri dengan Kompetitor

| Aspek | AXA Mandiri | Prudential | Allianz |

|---|---|---|---|

| RBC Ratio (2025) | 487% | 512% | 445% |

| Claim Ratio | 98,2% | 97,8% | 96,5% |

| Jaringan RS Rekanan | 800+ RS | 2.000+ RS | 1.200+ RS |

| Premi Unit Link Terendah | Rp 500.000/bulan | Rp 600.000/bulan | Rp 500.000/bulan |

| Customer Service | 24/7 (1500 655) | 24/7 (1500 085) | 24/7 (1500 136) |

| Keunggulan Utama | Akses via Bank Mandiri | Jaringan RS terluas | Variasi produk syariah |

Tabel di atas menunjukkan bahwa ketiga perusahaan memiliki kekuatan masing-masing. AXA Mandiri unggul dalam kemudahan akses melalui ekosistem Bank Mandiri, sementara Prudential memiliki jaringan rumah sakit paling luas.

Dari sisi kesehatan keuangan (RBC), ketiganya sangat solid dan jauh di atas standar minimum. Pilihan terbaik sangat bergantung pada kebutuhan spesifik dan prioritas masing-masing calon nasabah.

Proses Pengajuan dan Aktivasi Polis

Memahami tahapan pengajuan membantu calon nasabah mempersiapkan diri dengan lebih baik dan menghindari penolakan karena dokumen tidak lengkap.

Tahap Persiapan Dokumen:

- KTP dan Kartu Keluarga (asli dan fotokopi)

- NPWP (untuk polis dengan premi di atas Rp 2 juta per bulan)

- Bukti penghasilan seperti slip gaji atau SPT tahunan

- Rekening koran 3 bulan terakhir (untuk polis nilai besar)

- Hasil medical check-up jika usia di atas 50 tahun atau nilai pertanggungan di atas Rp 1 miliar

Proses Underwriting:

Setelah pengajuan, tim underwriting akan menilai risiko calon nasabah berdasarkan usia, pekerjaan, riwayat kesehatan, dan gaya hidup. Proses ini memakan waktu 3-7 hari kerja untuk kasus standard, lebih lama untuk kasus kompleks.

Calon nasabah dengan pekerjaan berisiko tinggi (pilot, penambang, jurnalis perang) atau riwayat penyakit serius mungkin dikenakan extra premium atau pengecualian tertentu. Ada juga kemungkinan pengajuan ditolak jika risiko dinilai terlalu tinggi.

Aktivasi dan Cooling-off Period:

Polis mulai aktif setelah premi pertama dibayar dan polis diterbitkan. Nasabah memiliki hak cooling-off period selama 14 hari sejak polis diterbitkan untuk membatalkan polis dan mendapat pengembalian premi penuh jika merasa tidak sesuai.

Manfaatkan periode ini untuk membaca ulang polis dengan teliti, terutama bagian pengecualian (exclusion) dan definisi penyakit kritis. Jika ada yang tidak jelas, segera tanyakan ke agen atau customer service.

Cara Klaim dan Dokumen yang Dibutuhkan

Pemahaman tentang prosedur klaim sejak awal mencegah kekecewaan saat benar-benar membutuhkan. Setiap jenis klaim memiliki persyaratan dokumen berbeda.

Klaim Meninggal Dunia:

- Formulir klaim meninggal dunia (diisi ahli waris)

- Fotokopi KTP ahli waris

- Fotokopi polis asli

- Surat keterangan kematian dari instansi berwenang

- Surat keterangan dokter tentang penyebab kematian

- Berita acara kepolisian (jika meninggal karena kecelakaan atau tidak wajar)

- Fotokopi rekening ahli waris untuk transfer klaim

Klaim Critical Illness:

- Formulir klaim penyakit kritis

- Surat keterangan diagnosa dari dokter spesialis

- Hasil pemeriksaan penunjang (lab, CT scan, MRI, biopsi)

- Medical record lengkap selama perawatan

- Bukti pembayaran biaya pengobatan

- Second opinion dari dokter yang ditunjuk perusahaan (jika diminta)

Klaim Rawat Inap (Cashless):

Untuk klaim cashless di rumah sakit rekanan, cukup tunjukkan kartu peserta asuransi dan KTP saat admission. Pihak rumah sakit akan mengurus koordinasi dengan perusahaan asuransi secara langsung.

Jika menggunakan reimbursement (di RS non-rekanan), simpan semua kuitansi, rincian biaya, resume medis, dan hasil lab untuk diajukan klaim setelah selesai perawatan. Proses reimbursement biasanya 14-21 hari kerja setelah dokumen lengkap diterima.

Tips Agar Klaim Lancar:

- Laporkan klaim maksimal 30 hari setelah kejadian (untuk klaim kesehatan) atau segera setelah kejadian (untuk klaim meninggal)

- Pastikan semua dokumen asli dan lengkap sebelum submit

- Fotokopi semua dokumen untuk arsip pribadi

- Minta nomor registrasi klaim dan catat untuk tracking

- Follow up secara berkala via customer service jika proses lebih dari 14 hari

Tips Memilih Produk AXA Mandiri yang Tepat

Tidak ada produk yang cocok untuk semua orang. Pemilihan harus disesuaikan dengan profil risiko, tujuan keuangan, dan kemampuan finansial.

Untuk Fresh Graduate atau Karyawan Muda (20-30 tahun):

Prioritaskan asuransi jiwa murni (term life) dengan premi rendah namun uang pertanggungan tinggi. Produk seperti Mandiri Proteksi Sejahtera cocok karena premi terjangkau (mulai Rp 200.000 per bulan) dengan UP bisa mencapai Rp 500 juta.

Tambahkan rider critical illness dan personal accident untuk proteksi maksimal dengan budget minimal. Hindari unit link di usia ini karena biaya akuisisi tinggi, lebih baik pisahkan investasi dan proteksi.

Untuk Keluarga Muda dengan Anak (30-45 tahun):

Kombinasi asuransi jiwa whole life dengan rider hospital cash dan family package. Pastikan kedua orang tua dan anak-anak ter-cover dalam satu polis untuk efisiensi biaya.

Pertimbangkan produk dengan payor benefit, yaitu rider yang membebaskan premi jika pencari nafkah utama meninggal atau cacat total. Proteksi ini sangat penting agar polis anak tetap berjalan meskipun orang tua tidak bisa lagi membayar premi.

Untuk Usia Menjelang Pensiun (45-60 tahun):

Fokus pada produk dengan komponen tabungan atau investasi konservatif yang bisa dicairkan saat pensiun. Produk annuity atau endowment cocok untuk kelompok usia ini karena memberikan passive income di masa pensiun.

Hindari produk unit link dengan alokasi agresif di usia ini karena tidak ada cukup waktu untuk recover jika pasar turun. Pilih dana investasi yang konservatif dengan mayoritas alokasi di obligasi atau pasar uang.

Untuk Pengusaha atau Freelancer:

Pilih produk dengan fleksibilitas pembayaran premi seperti annual pay atau single premium. Ini cocok karena cash flow pengusaha cenderung tidak stabil dibanding karyawan tetap.

Pertimbangkan manfaat living benefit yang memungkinkan penarikan sebagian dana saat masih hidup untuk kebutuhan mendesak. Pastikan juga ada rider waiver of premium jika mengalami kesulitan finansial atau cacat total.

Hal-Hal yang Perlu Ditanyakan Sebelum Membeli

Jangan sungkan bertanya detail kepada agen atau customer service. Ini investasi jangka panjang yang nilainya bisa mencapai ratusan juta rupiah.

Pertanyaan Krusial tentang Premi:

- Berapa total premi yang harus dibayar selama masa aktif polis?

- Apakah ada kenaikan premi di tahun-tahun tertentu?

- Apa konsekuensi jika terlambat bayar premi atau skip pembayaran?

- Berapa biaya yang dipotong dari premi saya setiap bulan dan untuk apa saja?

- Apakah premi bisa disesuaikan (naik atau turun) di kemudian hari?

Pertanyaan tentang Manfaat:

- Kapan polis mulai aktif dan bisa diklaim?

- Apa saja pengecualian (exclusion) yang tidak di-cover?

- Berapa masa tunggu untuk penyakit tertentu?

- Bagaimana definisi lengkap dari critical illness yang di-cover?

- Apakah ada batasan maksimal klaim per tahun atau seumur hidup?

Pertanyaan tentang Klaim:

- Apa saja dokumen yang dibutuhkan untuk klaim?

- Berapa lama proses klaim biasanya?

- Bagaimana jika klaim ditolak, apakah ada proses banding?

- Apakah klaim mempengaruhi premi atau nilai tunai polis?

- Bagaimana cara mengecek status klaim yang sudah diajukan?

Pertanyaan tentang Nilai Tunai dan Surrender:

- Kapan nilai tunai mulai terbentuk?

- Berapa nilai tunai yang bisa dicairkan jika surrender di tahun ke-5, ke-10, dst?

- Berapa biaya penalti jika surrender sebelum masa tertentu?

- Apakah bisa pinjam dari nilai tunai polis (policy loan)?

- Bagaimana cara mengecek nilai tunai polis secara berkala?

Minta agen memberikan ilustrasi benefit secara tertulis dengan berbagai skenario: best case, middle case, dan worst case. Jangan hanya percaya ilustrasi optimis yang ditunjukkan saat presentasi.

Kontak Layanan dan Pengaduan

AXA Mandiri Customer Service:

- Call Center: 1500 655 (24 jam, tarif lokal)

- WhatsApp: 0811-1500-655 (Senin-Jumat 08.00-17.00 WIB)

- Email: [email protected]

- Live Chat: tersedia di aplikasi Axaku

- Website: www.axa-mandiri.co.id

Kantor Pusat: AXA Tower Lt. 7-10, Jl. Prof. Dr. Satrio Kav. 18, Kuningan, Jakarta Selatan 12940

Pengaduan Jika Tidak Puas:

- Ajukan komplain melalui customer service terlebih dahulu

- Jika tidak terselesaikan dalam 20 hari kerja, eskalasi ke OJK

- Kontak OJK: 157 (call center), email: [email protected]

- Alternatif: Badan Mediasi Asuransi Indonesia (BMAI) di www.bmai.or.id

Cek Status Klaim:

- Login ke aplikasi Axaku

- Hubungi customer service dengan menyebutkan nomor registrasi klaim

- Email ke bagian klaim: [email protected]

Simpan semua bukti komunikasi dengan perusahaan untuk dokumentasi jika diperlukan proses eskalasi atau mediasi.

Kesimpulan

AXA Mandiri adalah pilihan solid untuk proteksi jangka panjang dengan reputasi yang terpercaya dan kondisi keuangan yang sehat. Kelebihan utama terletak pada akses mudah melalui jaringan Bank Mandiri, variasi produk lengkap, dan track record pembayaran klaim yang konsisten.

Namun, calon nasabah perlu waspada terhadap biaya-biaya yang cukup tinggi terutama di produk unit link, serta memastikan pemahaman lengkap tentang pengecualian dan definisi manfaat sebelum membeli. Transparansi komunikasi dengan agen sangat penting untuk menghindari kekecewaan di kemudian hari.

Kunci sukses dalam membeli asuransi adalah riset mendalam, membandingkan produk dari beberapa perusahaan, dan memilih sesuai kebutuhan riil bukan karena tekanan sales. Semoga review ini membantu dalam membuat keputusan yang tepat untuk masa depan finansial yang lebih aman. Jangan ragu untuk bertanya lebih detail sebelum menandatangani polis, karena ini komitmen jangka panjang yang berdampak besar pada keuangan keluarga!

Disclaimer:

Informasi dalam artikel ini berdasarkan data dan kebijakan AXA Mandiri per Maret 2026 yang dapat berubah sewaktu-waktu. Ilustrasi benefit, biaya, dan perhitungan bersifat estimasi dan dapat berbeda pada setiap individu tergantung usia, kondisi kesehatan, dan jenis produk yang dipilih. Disarankan untuk melakukan konsultasi langsung dengan agen resmi AXA Mandiri atau customer service untuk mendapatkan informasi akurat dan terkini sebelum membeli produk asuransi. Keputusan pembelian sepenuhnya merupakan tanggung jawab calon nasabah setelah mempertimbangkan kondisi finansial dan kebutuhan masing-masing.

Sumber dan Referensi:

- Laporan Tahunan AXA Mandiri Financial Services 2025

- Otoritas Jasa Keuangan (OJK) – Database Perusahaan Asuransi Berizin

- InfoBank Awards 2025 – Kategori Asuransi Jiwa Terbaik

- Review dan testimoni nasabah dari berbagai platform digital

- Data RBC dan Claim Ratio dari Statistik Perasuransian Indonesia OJK 2025